X

- ANA SAYFA

- KURUMSAL YAPI

- İTSO

- BİRİMLER

- İNEGÖL

- ÜYELER

- HİZMETLER

- BİLGİ BANKASI

- İTSOTAM

- İLETİŞİM

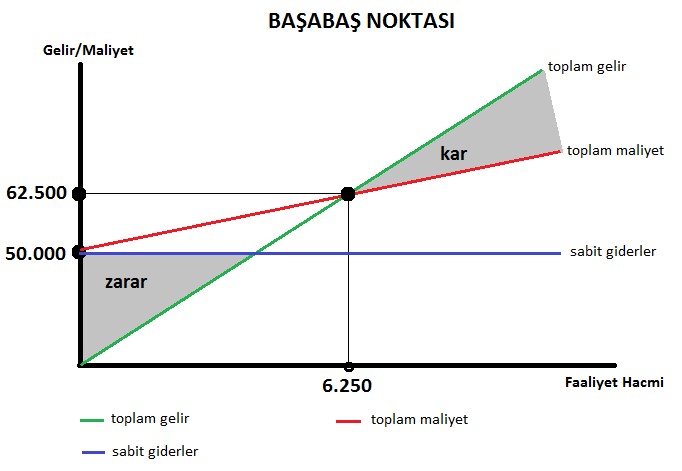

MALİYET HACİM KAR ANALİZİ

İşletmede başabaş noktası toplam maliyet yada harcamaların gelirlere eşit olduğu noktaya denilmektedir. Başabaş noktası kar ve zarar oluşmadığı noktadır.

Başabaş noktası hesaplama / Başabaş noktası analizi

SABİT GİDERLER

BAŞABAŞ NOKTASI = ---------------------------------------------------------------

(BİRİM SATIŞ FİYAT – BİRİM DEĞİŞKEN GİDER) katkı payı

SABİT GİDERLER: İşletmenin faaliyet ve üretim miktarına bağlı olarak değişmeyen giderlerdir. Örneğin, personel maaş, sigorta, vergiler, kira gibi.

DEĞİŞKEN GİDER: Üretim miktarı ile orantılı olarak değişen malzeme ve işgücü giderleridir

BİRİM SATIŞ FİYATI: 1 adet ürünün satış fiyatı.

İşletmenin kara geçiş noktasındaki üretim ve satış miktarı; sabit giderlerin, birim satış fiyatı ile birim değişken gider arasındaki farka bölünmesi ile bulunur. İşletmenin üretim miktarında satış gelirleri üretim giderlerine denk olur. Bu işletmede başabaş analizini ifade eder.

İşletmenin satış gelirleri ile katlanmak zorunda kaldığı sabit maliyetlerin kesiştiği noktada firma zarar da etme kar da etmez. Bu noktadan sonra yapılan her satış kar olarak firmaya yansıyacağı için, ciroyu artırarak kar ı büyütebilir.

İşletmenin başabaş noktasına erişimi aylar a göre dağıtılarak, işletme kaç ay kendine kaç ay patrona çalıştığı hesaplanabilir.

Fiyatlama politikası ve kampanya oluşturulması işin firmaya fikir verir

Maliyet-Hacim-Kar Analizi Dosyasını indirme için tıklayınız.